星空体育- 星空体育官方网站- APP下载2025年收官多资产配置“笑傲江湖”

2026-01-05星空体育,星空体育官方网站,星空体育APP下载答案或许出乎很多人意料。中国股市表现不错,但黄金等贵金属的涨幅更是惊人。Wind数据显示,从2025年初至12月25日,中国股票上涨19.01%,全球股票上涨18.97%,境内债券上涨0.74%,而黄金一骑绝尘上涨58.30%。

但有多少人真的能在黄金上挣到钱,还得打个问号。黄金的波动不是短期投机者所能承受的,今年4月、10月的两波10%以上大幅回撤给了不少人“教训”。就拿10月的回调来说,关于黄金M型双顶形成的说法甚嚣尘上,谁料一个月后,伦敦金价却上攻突破4500美元。

换个角度,如果不短期追涨,而是将黄金当做战略仓位,从年初甚至更早就买入并持有,感受不会差,面对短期波动更不会做出过激反应。放眼当前基金市场,黄金ETF是配置现货黄金的好工具,缺点是过于集中,需要投资者对黄金做专业判断。而既能够实现分散投资,又能满足现货黄金配置的,也就只有FOF了。

以重点配置了黄金的汇添富养老目标日期2035三年持有FOF为例,2025年三季度报告显示,黄金 ETF是其第二大持仓,同时该基金跨市场、跨资产,持有纳指100ETF、豆粕ETF、30年国债ETF等标的。数据显示,该FOF过去一年净值上涨20.28%,同期业绩基准9.98%,在同类基金产品中排名第一。(数据来源:基金过去一年净值增长率和同期业绩比较基准增长率已经托管人复核,区间净值增长率=(区间尾日复权单位净值-区间首日的上一个交易日复权单位净值)/区间首日上一个交易日复权单位净值*100%;基准来自汇添富,近一年数据为2024.12.01--2025.11.30;排名数据来自银河证券基金评价中心,银河证券公募基金长期业绩榜单,在混合型FOF(权益资产0-30%A类)中排名1/26)

当然,这并不意味着配置黄金是“”,只是说在全球经济格局、流动性等因素悄然变化的当下,黄金正好踩在了点上。而在下个阶段,跑出来的是A股、港股、全球股票,又或是债券或公募REITs等资产,谁都说不准,但多资产配置作为一种“以不变应万变”的投资方法,可以让我们保持在场。

债券是风险较低的一种资产,在过去几年利率中枢下行的过程中,为投资者提供了较为可观的收益。然而,随着国内利率持续下行,债券收益率从绝对值水平看来到了较低位置,2025年10年期国债收益率在1.60%-1.90%的窄幅区间反复震荡,债券能够提供的安全收益可能越来越少,“纵享债市丝滑”的时代似乎一去不复返。

所以,势必要依靠增加其他资产做收益增强,比如通过投资可转债、股票、黄金、商品、公募REITs等其他资产来提升投资组合收益。但是,这些资产的波动往往大于债券,让很多习惯了理财产品“小确幸”的投资者望而却步。

大类资产配置理论认为,利用多种具有低相关性的资产构建组合能够有效相互对冲,提升组合风险收益特征,注重“低相关性”甚至比寻找“高夏普比率”更管用。根据PIMCO研究,通过在投资组合中增加低相关性的资产类别,即使该资产没有高的夏普比率,但依然对提高投资组合的风险调整收益有正向贡献。(资料来源: PIMCO,《Look Past Labels: A Risk-Based Approach for Optimizing Private Wealth Portfolios in the Late Cycle》,2022/10/24)

近年来全球权益市场表现强劲,黄金、原油等另类资产也持续走出结构性行情,且各类资产之间相关性较低,采用多元配置策略能降低单一资产或单一市场波动对投资组合的影响,捕捉多元机遇的可能性也更大。

数据来源:Wind,截至2024/12/31,指数过往表现不代表未来,也不预示相关基金的未来表现。

多元资产配置在成熟市场是较为常见的一种策略,比如如雷贯耳的“全天候策略”。但美股等成熟市场机构投资者主导,定价高效,主动管理难出超额;而A股当前仍以散户为主,风格轮动快、行业分化显著,这反而给收益增强留足了空间。

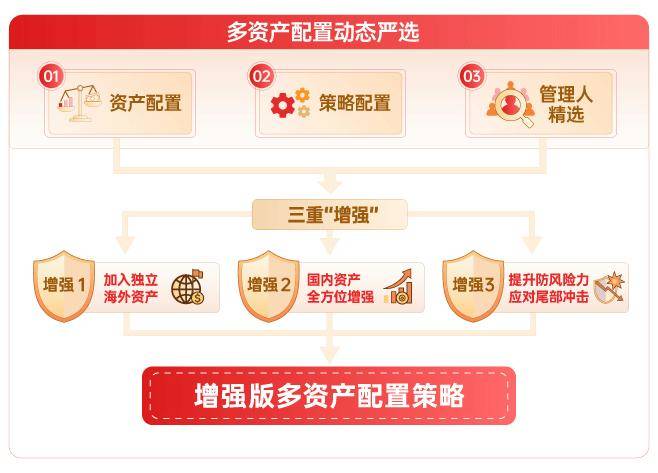

汇添富FOF团队基金经理程竹成优化提出了“中国增强版多资产配置策略”,在传统多元资产配置的基础上进行“三重增强”。

增强版多资产配置策略引入“独立资产”的概念,挖掘价值洼地,并分散单一资产风险。

首先,国内经济周期只能影响国内股票、债券、商品等资产;美股和黄金基本不受此影响。因此在组合中加入美股、黄金等多类资产能够和国内资产实现有效风险对冲。

其次,A股市场有着阶段性上涨势能强劲的特点,通过风险对冲、分散投资能提升组合长期持有体验,通过再平衡也可更好地享受A股市场的阶段性上涨。

但简单采用多资产配置策略并非高枕无忧,还需要进行一定修正。程竹成举了几个例子,比如A股与美股的相关性是“非对称”的,美股发生危机、美国财政货币政策发生重大变化,A股很难独善其身,因此不能简单将美股视为A股的独立资产,简单风险平价模型会导致超配权益整体;又如美股、黄金过去几年表现强劲,超越了其长期中枢,简单模型会超配美股、黄金,要通过“增强”妥善应对这种情况。

在权益资产上,佐治亚理工学院金融工程硕士毕业的程竹成会以定量与定性相结合的方式,在深入研究基础上,从仓位选择、结构选择、管理人精选等维度对权益Beta进行适度增强。

在策略给定的“基准选择”基础上,程竹成会以严格的幅度和频率,对权益资产进行仓位的战术性调整,他强调尤其要关注极值区域,比如在2024年底到2025年上半年,他就预判A股资产估值处于历史上极低的水平,大幅提升了管理组合的权益仓位。

在权益资产结构选择和管理人精选环节,程竹成擅长依据对行业景气度、长期空间等分析,结合政策变化、估值位置和资金等状况,适时做出风格调整判断;同时以量化指标具体刻画不同风格行业的基本面趋势、拥挤度等情况,把握行业增强机会。目前,他已形成价值、消费、周期、成长、均衡、轮动和沪港深等多个细分板块策略的初选池和重点池,再通过挖掘、横向比较、验证跟踪的可复制、可持续的方法,挖掘个细分策略头部选手。

此外,在债券、另类等资产中,程竹成也会进行适度增强。在债券端,他会通过久期调整、类属配置增强收益;另类资产中择机配置REITs、可转债捕捉结构性机会。

尾部风险通常指某些罕见事件引起的风险,比如2008年的金融危机,2020年的新冠疫情,往往会引起资本市场的剧烈波动。对此,风险控制这根弦从最开始就要绷紧。在多资产配置策略的制定和组合构建的过程中,要通过对极端事件发生时的市场进行精准回测,充分考虑尾部冲击可能对组合带来的回撤风险,优化资产选择。而在组合运作过程中,对日常波动率、回撤指标进行实时监测,提高风险发现敏感度。一旦触发预警,根据止损规则妥善应对。

对FOF基金经理而言,风格稳定、投资业绩可跟踪和可预测是好基金最重要的特质。基金经理的投资理念、方法和态度,基金经理在不同市场情况下的表现,尤其是处于不适合自身的市场环境中在同类型选手中的排位,以及组合的行业和风格集中度,都是重要的观察指标。

从这些角度评判,程竹成无疑是非常可靠的人选。他曾于2014年至2015年担任MSCI研究员,2016年回国后加入某大型险资资管机构,历任研究员与FOF投资经理。在前三年研究岗期间,他年均调研200–300位基金经理,锤炼出识别优秀管理人的敏锐眼光;后三年投资岗的实战,则让他逐步形成了“定量为纲、定性为用”的复合方法论。加入汇添富后,更是逐步加强对多资产低波FOF的理解与管理。

从投资业绩看,在2024年上半年市场疲软、2024年末至2025年市场由弱走强的市场环境中,程竹成的业绩表现都可圈可点,他管理的偏债、平衡、偏股FOF组合均贡献了亮眼回报。例如汇添富鑫添盈一年持有FOF,作为一只适合中低风险偏好投资者的偏债型FOF,过去一年净值增长7.03%,同期业绩基准3.75%,在同类基金中排名前25%;又如汇添富聚焦价值成长三个月持有FOF,是一只适合中高风险偏好投资者的偏股FOF,过去一年净值增长30.81%,同期业绩基准10.16%,在同类基金中排名前21%。

数据来源:业绩经托管行复核,基准来自汇添富,同类排名来自银河证券公募基金长期业绩榜单,统计区间2024/12/1-2025/11/30。表格所示排名类型依次为养老目标风险FOF(权益资产30%-60%)(A类)、养老目标风险FOF(权益资产30%-60%)(A类)、养老目标日期FOF(2035)(A类)、混合型FOF(权益资产0-30%)(A类)、混合型FOF(权益资产60%-95%)(A类)、养老目标风险FOF(权益资产0-30%)(A类)。各年度完整业绩见文末,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成未来本基金业绩表现的保证。

从投资风格看,程竹成呈现出显著的“规则化”特征和较高的稳定性和持续性。在权益资产管理部分,他会遵循“规则化”理念,主要会参照普通股票型基金指数构建,该指数由所有普通股票型基金等权构成,呈现出均衡偏成长的特点。在实际运作中,他始终注重在行业方面的适度分散和相对突出,单个行业通常不会超过15个点。同时,成长风格占比会略高,为组合提供一定的弹性。

在2005年制定A股策略时,程竹成判断价值风格已经连续跑赢3年,叠加国内外的科技浪潮,后续有可能出现风格转变,成长有望在较长时间内跑赢价值;同时,主动基金更善于把握成长机遇,主动基金的超额收益将会逐渐恢复。由于他组合中的A股权益部分以主投新质生产力的主动基金为主,相对于宽基取得明显超额。

从交易习惯看,程竹成的投资操作通常以逆向为主。这也源于其“规则化”理念,他会对组合中各类资产的比例设定中枢值,在测算的范围内围绕设定的长期比例中枢进行调整,这些调整主要依据波动率控制、资产比价模型,因而呈现低位加仓,高位减仓的逆向特征。

在2005年4月初全球黑天鹅事件中,市场对美股过度担忧。程竹成关注到VIX指数处于短期的高点,美股龙头公司估值迅速调整到具有性价比的区域。同时,短期看空叙事并未体现在硬数据上,美股龙头收入增长健康且可持续,资本开支持续增长,企业EPS大概率维持稳健增长。当时他判断对美股的冲击将是短期影响,果断在美股的大幅调整中进行了加仓。

与此同时,汇添富FOF团队的整体加持,也让程竹成事半功倍。汇添富FOF团队立足于深入的资产配置研究,在宏观固收、国内外权益、量化、另类资产等细分策略配置指导下,精选投资理念清晰、风格稳定且超额收益能力突出的管理人,做中长期投资布局,以力争获得持续稳定较高的投资收益。

新年已至,再启新程。程竹成拟任基金经理的新产品——汇添富稳健多资产三个月持有FOF(A类:025638;C类:025639)于2026年1月5日正式首发。对于追求低风险的投资者而言,2026年最大的挑战并非获取收益,而是“认知升级”:过去那种靠单一资产就能高枕无忧的时代已经过去了,选择全球多资产配置,其实就是选择了一套“以不变应万变”的理念和方法,就是选择了一份“拿得住”的淡定和从容。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,了解基金的具体情况。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成未来本基金业绩表现的保证。本基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本基金对每份基金份额设置三个月的最短持有期限,基金份额持有人在最短持有期到期日前不能提出赎回申请。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。程竹成管理的同类基金如下:2023/3/15开始管理的汇添富鑫添盈一年持有混合(FOF)A自2023/2/22成立以来至2024年底各年及2025上半年业绩及基准分别为(%):0.13/-0.93、3.98/6.64、2.36/0.85;2023/6/2开始管理的汇添富添福欣享均衡养老目标三年持有混合发起(FOF)自2023/6/2成立以来至2024年底各年及2025上半年业绩及基准分别为(%):-1.2/-4.86、3.43/10.02、8.1/1.46;2023/6/20开始管理的汇添富添福智富均衡养老目标三年持有混合发起(FOF)自2023/6/20成立以来至2024年底各年及2025上半年业绩及基准分别为(%):-1.09/-6.52、3.03/9.58、6.76/0.61;2024/1/17开始管理的汇添富聚焦价值成长三个月混合FOF自2020/7/13成立以来至2024年底各年及2025上半年业绩及基准分别为(%):13.11/3.85、0.81/0.72、-21.05/-12.81、-14.54/-5.4、11.85/9.92、8.81/0.65;2024/7/23开始管理的汇添富添福睿鑫积极养老目标五年持有混合发起(FOF)自2024/7/23成立以来至2024年底各年及2025上半年业绩及基准分别为(%):0.28/10.5、9.29/1.58;2025/1/22开始管理的汇添富养老2035三年持有混合(FOF)自2023/12/25成立以来至2024年底各年及2025上半年业绩及基准分别为(%):4.6/9.85、7.02/1.07;2025/3/31开始管理的汇添富添福睿享稳健养老目标一年持有混合(FOF)A(与蔡健林共同管理)自2022/5/18成立以来至2024年底各年及2025上半年业绩及基准分别为(%):-0.98/-0.44、-0.59/-1.04、3.96/7.25、2.77/0.26;2025/6/24开始管理的汇添富行业轮动90天持有混合发起(FOF)A2025/6/24成立,截至2025上半年尚无可披露业绩。以上数据来自各基金各年年报及2025年中期报告,截至2025/6/30。返回搜狐,查看更多